3月末,国家发改委经贸司副司长刘小南在发改委媒体通气会上正式表示,2016年,在东北三省和内蒙古自治区将玉米临时收储政策调整为“市场化收购”加“补贴”的新机制。这意味着实施多年的临储托市收储正式取消。那么这将对市场带来多大的冲击呢。

表1:

从上面(表1)来看,2015/16年度临储收购量已创历史新高,截止3月31日,累计收购量已在10743万吨,加上此前几个年度结余,目前临储玉米总库存量(包含移库玉米)高达2.6亿吨左右。国务院发展研究中心研究员程国强表示,玉米库存成本包括收购费50元/吨,做囤费70元/吨,保管费92元/吨,资金利息2000元/吨*5%=100元。每吨玉米每年库存成本在252元。按此计算,目前2.6亿吨玉米需要付出的库存成本费用超过650亿元,中央财政负担沉重,可见现在玉米去库存刻不容缓。国家已经基本确定超期粮食定向销售政策,由于2012、2013年超期玉米库存量较为庞大,国家也已将部分临储转国储,由中储粮轮换出库,据了解,辽宁1700元/吨,吉林1650元/吨,华北地区移库玉米依据产地及粮质在1560-1640元/吨,南方销区移库玉米依据产地及粮质在1700-1900元/吨,出库时间定在四月份,另外未来几个月还将进行公开拍卖,这让目前供应仍相对宽松的市场再“雪上加霜”。

表2:

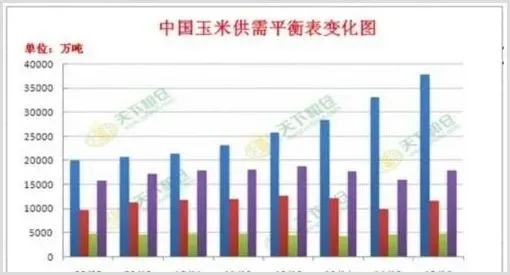

附图1:

从上面天下粮仓发布的玉米供需平衡图(图1)及表2来看,近几年玉米播种面积连年创新高,导致玉米供应量逐年增加,而因托市政策导致玉米价格过高,玉米饲料用量于2012/13年度开始,呈现下降趋势,今年玉米大跌后需求或有所回暖,但远不及供应端的增幅,现货市场供大于求形势依旧严峻。随着2016年玉米临储价格取消,一方面高达2.6亿吨的临储库存需要向市场释放,首批2012及2013年上市玉米7000多万吨玉米库存的投放已经迫在眉睫。另一方面国家已经决定不再收储。这一增一减之间,玉米供需格局面临重构,最大的压力可能在今年秋冬季节新玉米集中上市之后显现。因此玉米后市下跌的空间较大,未来熊途漫漫,今年秋冬季玉米价格跌至1200-1300元/吨一线的风险较大。

正因为托市收储价格连年上调,导致中国玉米价格全球最高,引发进口玉米及玉米替代品(高粱、大麦等)大量涌入,2015年进口玉米、高梁以及大麦进口总量分别为473、1070、1073万吨,进口高梁基本全部用于饲料行业,进口大麦剔除200万吨发酵用大麦,2015年国产玉米至少被挤占约有2000万吨以上饲用需求量。不过,随着2016年国产玉米价格大跌,若今年新季玉米或真将跌至1200元/吨附近,届时进口玉米、高梁以及大麦将全部失去价格优势。截止4月1日,美湾玉米5月船期美湾玉米CNF中国价格176元/吨,到中国口岸完税后成本价在1370元/吨左右;美国高粱4月船期CNF中国价格192美元,到港口完税成本在1490元/吨;法国大麦4月船期CNF200美元,到中国港口完税成本在1570元/吨。

附图2:

同时,2015年8月12日,商务部、海关总署发布关于《纳入自动进口许可管理货物目录》的公告。公告显示,决定将大麦、高粱、木薯和玉米酒糟纳入自动进口许可管理,国内买家在釆购前必须到省级相关部门进行登记以获得许可,自2015年9月1日起执行。而2016年3月中旬再度公布了《进出境粮食检验检疫监督管理办法》,于2016年7月1日起施行。质检总局下发通知,进一步强化粮食进口检验流程规范,对不符合要求的大麦、高粱、DDGS统统退运。2016年上半年,当前国内外粮食进口价差仍偏高,进口量整体仍居于高位,下半年,在海关严控下,以及从国内玉米将大跌的趋势来看,预计今年进口玉米、高梁以及大麦的总进口量较2015年减少至少三分之一,甚至于减半。从上面(图2)来看,进口量下降趋势已经十分明显。